Carta de Marcos Lamacchia cita processo de UPI Equity; confira detalhes da operação de venda da SAF

Quarta-feira, 08/07/2026 - 18:06

Podcast Cruzmaltino @PodCruzmaltino

🚨 ENTENDA O QUE É A UPI EQUITY E POR QUE A CARTA DE LAMACCHIA É TÃO IMPORTANTE PARA O FUTURO DA SAF DO VASCO 💢

Muita gente está lendo a carta apresentada pelo investidor Marcos Faria Lamacchia e se perguntando: afinal, o que é essa tal de UPI Equity?

Imagine que, em vez de vender diretamente a atual Vasco SAF, o plano aprovado na Recuperação Judicial prevê a criação de uma Nova SAF. Nessa nova empresa seriam reunidos os ativos do futebol, e as ações dessa companhia passariam a formar a chamada UPI Equity.

Mas por que fazer isso?

Porque a legislação da Recuperação Judicial permite que uma UPI seja vendida em um processo competitivo, oferecendo mais segurança jurídica ao comprador e tornando a operação mais atrativa para investidores.

É justamente essa estrutura que aparece na carta apresentada por Lamacchia.

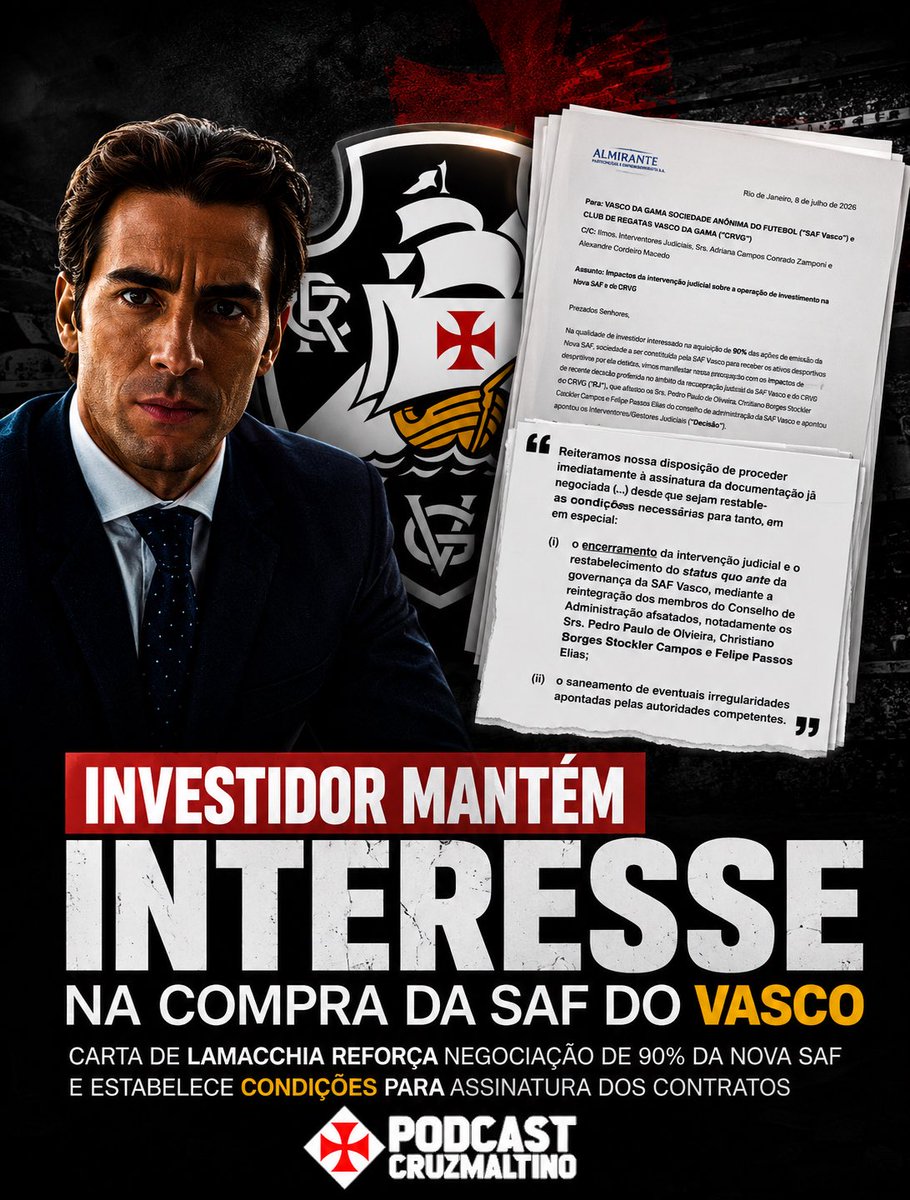

O investidor afirma que negociou por mais de dois anos com o Vasco e que todos os aspectos comerciais, jurídicos, financeiros, regulatórios e operacionais já estavam definidos. Segundo ele, faltava apenas a assinatura dos contratos.

Além disso, a carta revela um detalhe importante: Lamacchia seria o stalking horse bidder da operação.

Isso significa que ele seria o primeiro investidor a apresentar uma proposta vinculante pela UPI Equity, estabelecendo um valor mínimo para o processo competitivo previsto no Plano de Recuperação Judicial. Outros interessados poderiam apresentar ofertas superiores, garantindo que o Vasco buscasse a melhor proposta possível.

Segundo o documento, a intervenção judicial interrompeu esse processo justamente quando os contratos estavam prontos para serem assinados, porque alterou a governança da SAF e afastou os dirigentes que conduziram toda a negociação.

Mesmo assim, Lamacchia deixa claro que não desistiu do investimento. Ele reafirma que continua disposto a adquirir 90% da Nova SAF, mas condiciona a assinatura dos contratos ao restabelecimento da governança anterior e ao saneamento de eventuais irregularidades apontadas pelas autoridades.

Isso não significa que a venda esteja garantida.

Ainda será necessário cumprir todas as etapas previstas no Plano de Recuperação Judicial, realizar o processo competitivo da UPI Equity, obter as aprovações societárias exigidas e superar os obstáculos jurídicos existentes, incluindo as disputas envolvendo a 777.

Mas a carta acrescenta um elemento relevante ao processo: um investidor declara formalmente ao Judiciário que existe uma operação estruturada, pronta para avançar, e explica por que ela foi interrompida.

@MaccaVasco | @AndreSilvagom3s

💢 Siga o Podcast Cruzmaltino para mais informações.

Fonte: X Podcast Cruzmaltino

🚨 ENTENDA O QUE É A UPI EQUITY E POR QUE A CARTA DE LAMACCHIA É TÃO IMPORTANTE PARA O FUTURO DA SAF DO VASCO 💢

Muita gente está lendo a carta apresentada pelo investidor Marcos Faria Lamacchia e se perguntando: afinal, o que é essa tal de UPI Equity?

Imagine que, em vez de vender diretamente a atual Vasco SAF, o plano aprovado na Recuperação Judicial prevê a criação de uma Nova SAF. Nessa nova empresa seriam reunidos os ativos do futebol, e as ações dessa companhia passariam a formar a chamada UPI Equity.

Mas por que fazer isso?

Porque a legislação da Recuperação Judicial permite que uma UPI seja vendida em um processo competitivo, oferecendo mais segurança jurídica ao comprador e tornando a operação mais atrativa para investidores.

É justamente essa estrutura que aparece na carta apresentada por Lamacchia.

O investidor afirma que negociou por mais de dois anos com o Vasco e que todos os aspectos comerciais, jurídicos, financeiros, regulatórios e operacionais já estavam definidos. Segundo ele, faltava apenas a assinatura dos contratos.

Além disso, a carta revela um detalhe importante: Lamacchia seria o stalking horse bidder da operação.

Isso significa que ele seria o primeiro investidor a apresentar uma proposta vinculante pela UPI Equity, estabelecendo um valor mínimo para o processo competitivo previsto no Plano de Recuperação Judicial. Outros interessados poderiam apresentar ofertas superiores, garantindo que o Vasco buscasse a melhor proposta possível.

Segundo o documento, a intervenção judicial interrompeu esse processo justamente quando os contratos estavam prontos para serem assinados, porque alterou a governança da SAF e afastou os dirigentes que conduziram toda a negociação.

Mesmo assim, Lamacchia deixa claro que não desistiu do investimento. Ele reafirma que continua disposto a adquirir 90% da Nova SAF, mas condiciona a assinatura dos contratos ao restabelecimento da governança anterior e ao saneamento de eventuais irregularidades apontadas pelas autoridades.

Isso não significa que a venda esteja garantida.

Ainda será necessário cumprir todas as etapas previstas no Plano de Recuperação Judicial, realizar o processo competitivo da UPI Equity, obter as aprovações societárias exigidas e superar os obstáculos jurídicos existentes, incluindo as disputas envolvendo a 777.

Mas a carta acrescenta um elemento relevante ao processo: um investidor declara formalmente ao Judiciário que existe uma operação estruturada, pronta para avançar, e explica por que ela foi interrompida.

@MaccaVasco | @AndreSilvagom3s

💢 Siga o Podcast Cruzmaltino para mais informações.

|

Fonte: X Podcast Cruzmaltino