Confira retrospecto das finanças do Vasco nos últimos anos

Quarta-feira, 03/08/2022 - 04:40

Um dos primeiros a declarar publicamente a intenção de constituir a SAF, o Vasco é também, no cenário do futebol brasileiro, um dos que mais necessita de mudança. Afundado em dívidas há décadas e mal em campo, o clube mal consegue se manter na primeira divisão nacional.

No momento em que este texto é escrito, até mais importante do que a campanha na Série B de 2022, disputada pela quinta vez em sua história recente, a política do clube está prestes a decidir se aceitará a venda para terceiros de 70% da empresa que administrará seu futebol.

A potencial compradora é a 777 Partners, grupo americano que tem comprado outros clubes no mundo. Eles prometem investir R$ 700 milhões no futebol cruz-maltino, além de arcar integralmente com o endividamento vascaíno, também por volta dos R$ 700 milhões.

Qual é a situação financeira da associação? O que foi feito pela administração do presidente Jorge Salgado, além do fracasso no retorno à primeira divisão? Perguntas que o ge responde com base nas demonstrações contábeis mais recentes, referentes a 2021.

Panorama

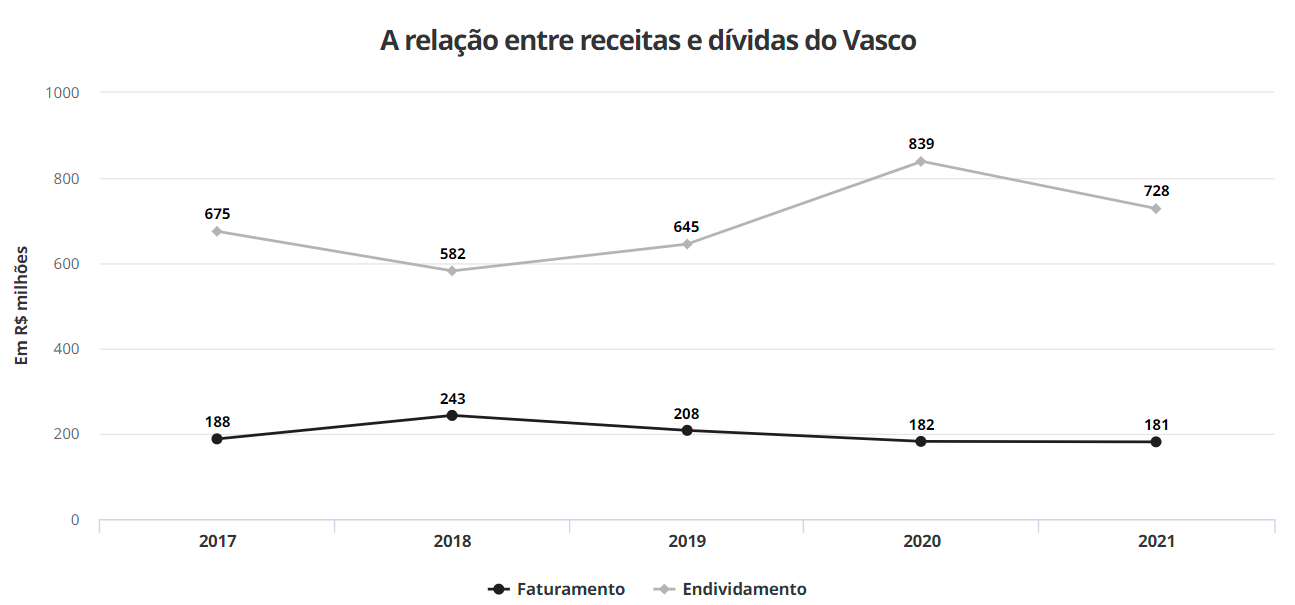

Um dos indicadores mais claros da interminável crise vascaína está na comparação entre faturamento (tudo o que foi arrecadado em cada ano) e endividamento (o que havia a pagar no último dia de cada exercício). Uma proporção de dois para um já seria difícil de lidar – ou seja, duas vezes mais dívidas do que receitas no ano inteiro.

No caso do Vasco, a relação está em quatro para um. Se fosse empresa, o clube possivelmente já teria tido a sua falência decretada. Como associação civil sem fins lucrativos, o pedido de insolvência não faria sentido para credores, então a situação vai sendo postergada.

Em 2021, na Série B, a arrecadação se manteve próxima a R$ 180 milhões por ano. Muito pouco, diante de todos os custos e ainda dos quase R$ 730 milhões devidos a credores – valor que caiu neste exercício, em função de novos acordos e seus respectivos descontos sobre as dívidas.

Receitas

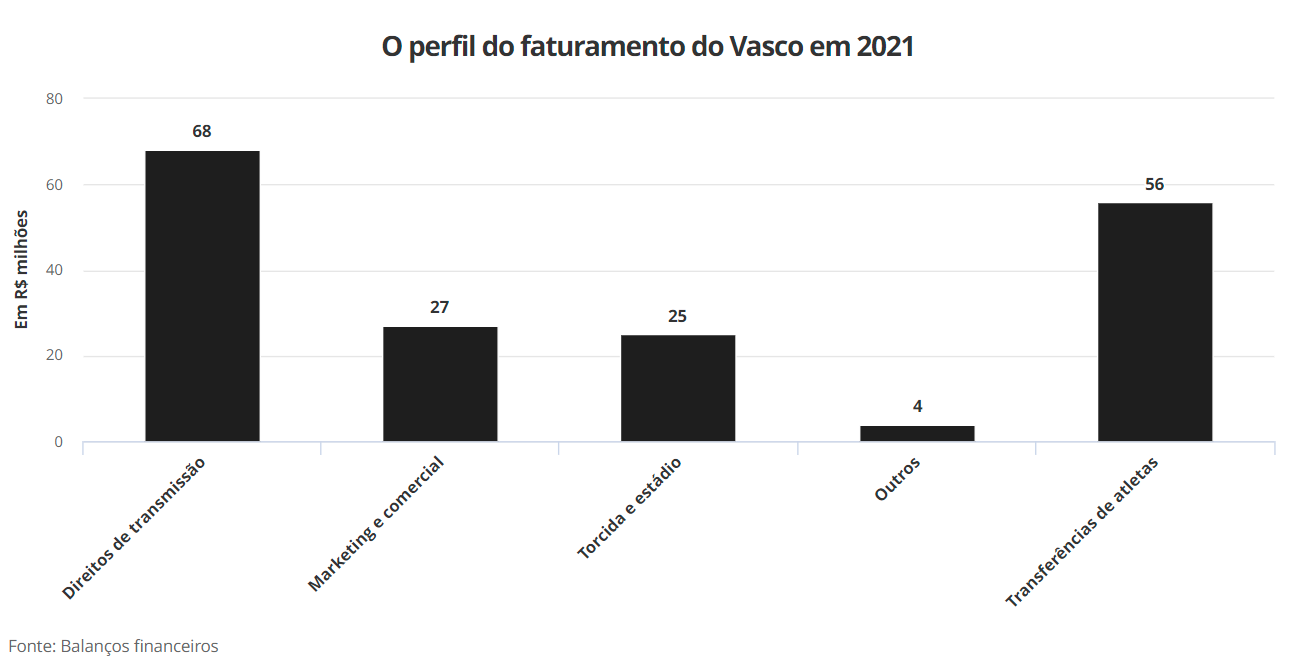

O faturamento do Vasco teria sido ainda menor no ano passado, se não fosse uma anomalia causada pela pandemia na contabilidade dos clubes em geral. Como competições de 2020 foram adiadas e encerradas apenas em 2021, parte relevante de suas receitas foi postergada para o balanço do exercício seguinte. No caso cruz-maltino, R$ 23 milhões.

Isso significa que, em circunstâncias normais, o clube teria registrado acima dos R$ 200 milhões no ano do rebaixamento e menos de R$ 160 milhões na segunda divisão. Esse dinheiro está contabilizado nos direitos de transmissão, a fonte mais prejudicada pela queda para a Série B.

Ainda em relação ao dinheiro que tem origem na televisão, o mau desempenho recente do futebol vascaíno prejudica o faturamento nas premiações. Nas últimas duas temporadas, a Copa do Brasil contribuiu com menos de R$ 6 milhões em cada uma delas. Eliminações precoces atrapalham essa entrada, que poderia aliviar problemas no cotidiano.

O departamento comercial e de marketing melhorou sua participação recentemente, tendo saído de R$ 12 milhões em 2018 para R$ 27 milhões em 2021. BMG e Havan são os dois principais patrocinadores, seguidos por Pixbet e Ambev. Não é comum que valores individuais sejam divulgados, mas a diretoria optou por aumentar a transparência.

Em 2021:

• R$ 5,6 milhões – Havan;

• R$ 5,1 milhões – BMG;

• R$ 1,9 milhão – Ambev;

• R$ 1,8 milhão – Pixbet;

• R$ 1,7 milhão – Outros patrocinadores.

Receitas obtidas por meio da Kappa, fornecedora de materiais esportivos, entram em licenciamentos e também são classificadas nesta análise como oriundas do departamento comercial. No ano passado, o Vasco obteve R$ 2,9 milhões. Outros licenciados geraram R$ 4,1 milhões.

Entre as entradas diretamente ligadas à torcida e ao estádio, a associação foi prejudicada pela pandemia. Portões de São Januário estiveram fechados em boa parte da temporada passada, situação comum a todos os clubes. Já o quadro social contribuiu com R$ 22 milhões.

Nas transferências de atletas, o Vasco registrou um número relativamente alto, diante de seu próprio histórico. A venda dos direitos de Talles Magno para o New York City respondeu pela maior parte do faturamento nessa área. Perante adversários, o valor continuou baixo.

Orçado versus realizado

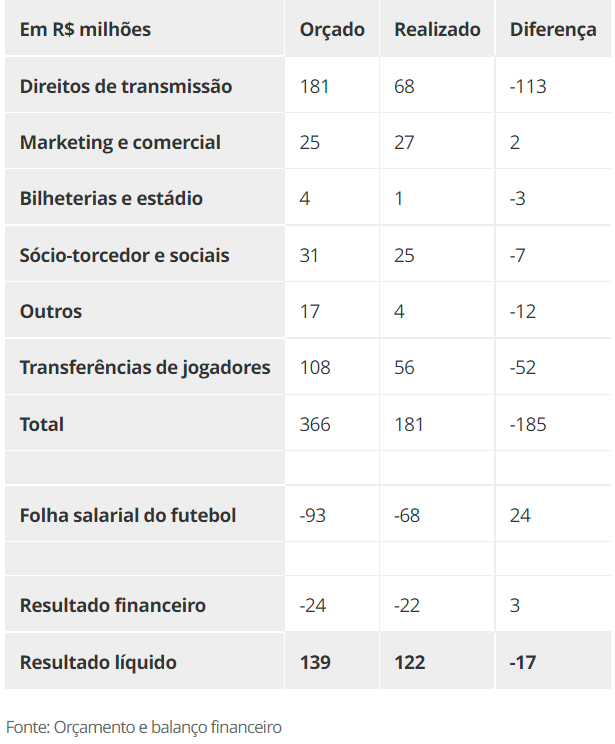

Também é possível acompanhar o trabalho de uma administração num clube de futebol por meio do paralelo entre orçamento (com projeções feitas pela diretoria antes de a temporada começar) e balanço (com resultados concretos). No caso do Vasco, aparecem mais problemas.

Receitas ficaram muito abaixo do que deveriam, principalmente nos direitos de transmissão. O contexto ajuda a entender a discrepância entre planejado e realizado. O orçamento foi feito ainda pela diretoria de Alexandre Campello, aprovado em novembro de 2020, alguns meses antes de confirmado o rebaixamento para a segunda divisão.

De qualquer maneira, a frustração foi grande e atingiu outras linhas de arrecadação. O quadro social ficou abaixo do que se esperava para o ano, transferências de atletas renderam a metade do programado. Resultado: o Vasco faturou também a metade do que estava orçado.

Nesse cenário, de receitas insuficientes e queda para a Série B, custos precisaram ser cortados. O ge pinça em todas as análises a folha salarial do futebol, que inclui salários, encargos trabalhistas, direitos de imagem, direitos de arena e deduções de natureza trabalhista. Esse costuma ser o indicador de maior correlação com o resultado no campo.

Por um lado, a comparação entre orçado e realizado demonstra que o Vasco precisou cortar no ponto mais sensível, que afeta o futebol, por causa do rebaixamento. Por outro, esses R$ 68 milhões deveriam ter sido suficientes para garantir o acesso. Goiás e Avaí subiram com R$ 28 milhões cada, sinal da ineficiência da diretoria vascaína.

Na tabela acima, o resultado financeiro aponta itens não-esportivos, como juros sobre dívidas, despesas bancárias e variações cambiais.

O resultado líquido é a última linha do balanço, no qual o clube registrou superávit (lucro) de R$ 122 milhões. Não quer dizer que esse dinheiro tenha sobrado, na diferença entre receitas e despesas, pois existem elementos contábeis que não têm "efeito caixa". Por exemplo: R$ 100 milhões correspondem a descontos obtidos sobre dívidas. Esse dinheiro não entrou no caixa; só deixará de sair ao longo do tempo.

Dívidas

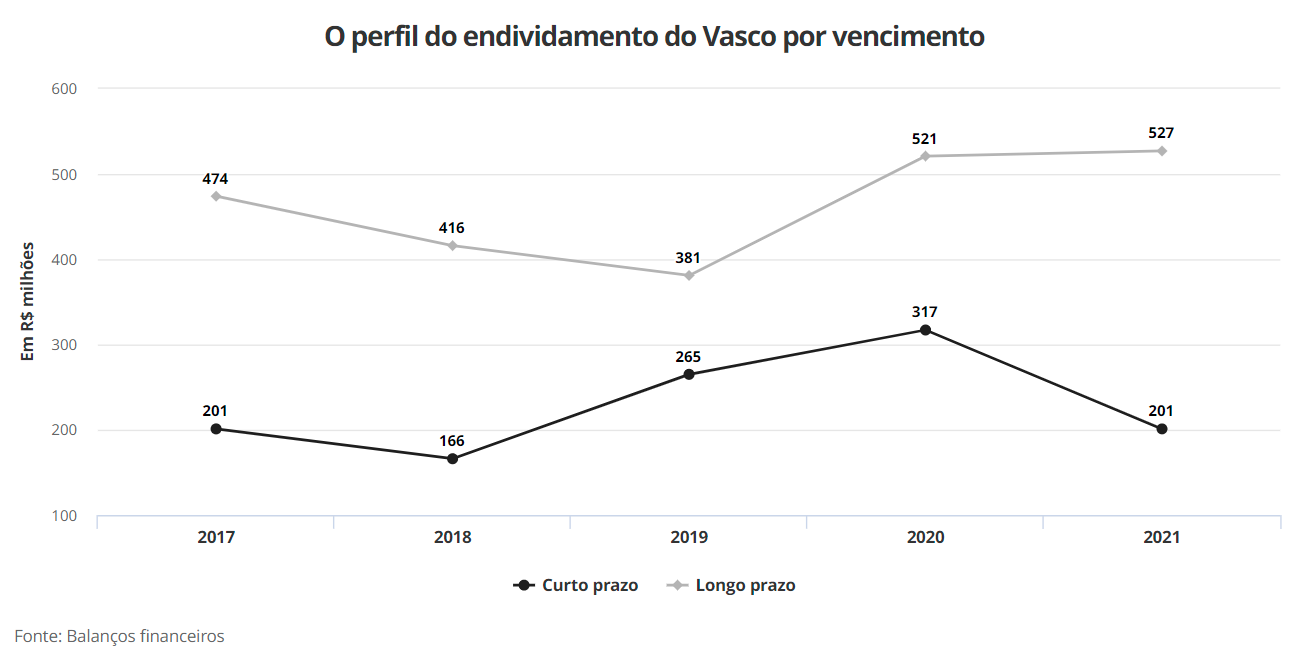

Renegociações de dívidas aparecem na demonstração do resultado, na forma dos descontos, e também no detalhe do endividamento do Vasco, pois tiveram seus prazos esticados. Em particular, fica fácil identificá-las quando obrigações são classificadas de acordo com o vencimento.

A dívida de curto prazo (que será cobrada em menos de um ano) foi bastante reduzida, de R$ 317 milhões para R$ 201 milhões. As explicações estão em acordos feitos pela diretoria do clube. Dívidas fiscais foram renegociadas com a Procuradoria Geral da Fazenda Nacional (PGFN). Trabalhistas e cíveis entraram no Regime Centralizado de Execuções.

Mesmo com os descontos e os novos prazos, a situação é crítica. Esses R$ 201 milhões estão sendo cobrados do Vasco no decorrer de 2022. Para um clube que arrecada menos do que isso e tem todos os seus custos a pagar, seria impossível honrar todos os pagamentos dentro de seus prazos. Na prática, a diretoria "rola a dívida", empurra para frente.

Em 2022, a situação foi momentaneamente aliviada pelo empréstimo de R$ 70 milhões feito pela 777 Partners. Esse dinheiro funciona como "adiantamento", caso a venda da SAF seja aprovada politicamente no clube. Se os associados decidirem por vetar a operação, o valor virará dívida e aparecerá como uma obrigação de natureza bancária.

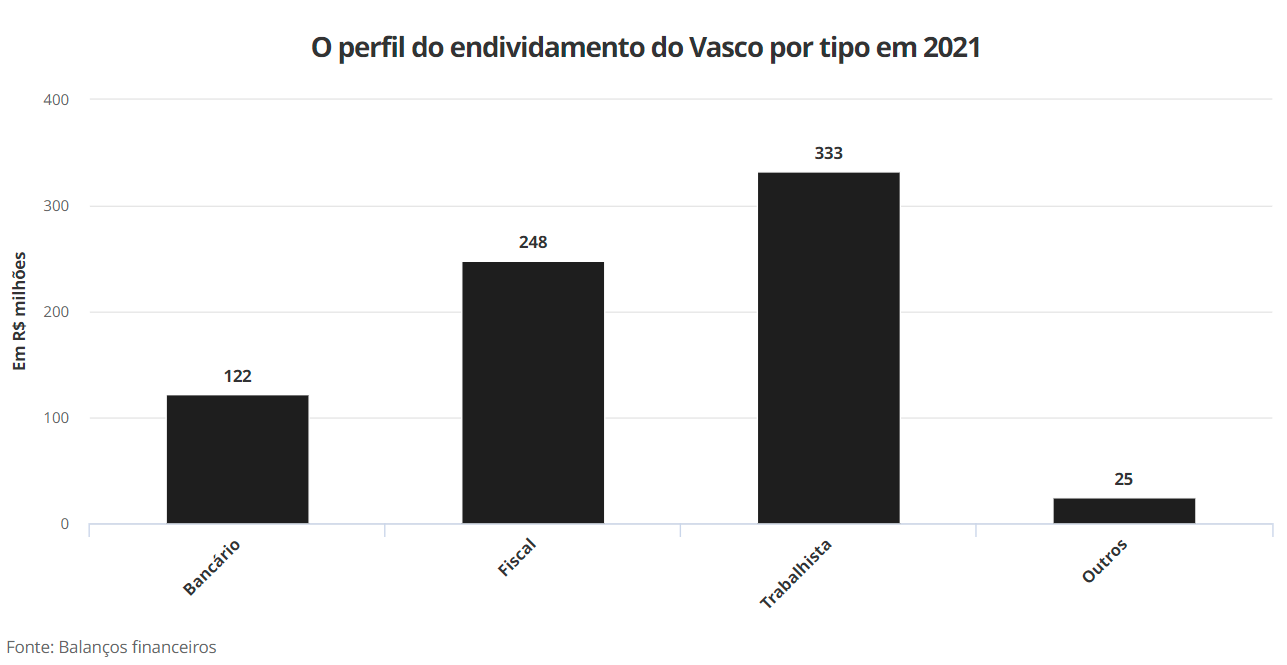

A partir deste ponto, classificam-se as dívidas de acordo com seu tipo. Elas podem ser "bancárias", devidas a instituições financeiras; "fiscais", em parcelamentos de impostos atrasados com o governo; e "trabalhistas", entre valores devidos a jogadores, treinadores e funcionários. Em "outros", estão compromissos com fornecedores, clubes e agentes.

A renegociação das dívidas possibilitou obter descontos e espaçar os pagamentos ao longo do tempo. O problema passa a ser quitar as parcelas em dia. Como os valores das obrigações fiscais, trabalhistas e cíveis são muito altos, o Vasco precisará necessariamente elevar muito a sua receita, ou correrá o risco de não cumprir o combinado. De novo.

Futuro

A decisão sobre a venda da SAF do Vasco ainda não foi tomada pelos associados – a votação foi marcada para 7 de agosto –, então o futuro cruz-maltino se divide entre duas hipóteses radicalmente diferentes.

No primeiro cenário, digamos que a Assembleia Geral aprove a venda. O que muda? Os americanos assumem a responsabilidade integral sobre o pagamento da dívida, que ainda pertencerá formalmente à associação civil, e se comprometerão em aportar R$ 630 milhões em três anos – considerando que os R$ 70 milhões iniciais já foram consumidos.

Não quer dizer que dívidas sumirão de uma hora para outra. Como o endividamento já está razoavelmente organizado, após acordo com o governo e a entrada no Regime Centralizado de Execuções, o que acontecerá é o pagamento gradual dessas dívidas com o apoio dos novos proprietários da SAF. O prazo para acabar com a dívida é de dez anos.

O passado ainda pesará sobre o cotidiano da SAF. A empresa terá de destinar 20% de suas receitas correntes para o pagamento de dívidas cíveis e trabalhistas, e mais o suficiente para pagar as parcelas do acordo fiscal. A 777 terá de fazer futebol competitivo com essa carga.

É por isso que a injeção dos R$ 630 milhões seria útil. A proposta é que o valor seja dedicado a investimentos em jogadores e infraestrutura, de modo que o desempenho esportivo melhorará e puxará as receitas para cima; consequentemente, melhoraria a capacidade de pagamento das dívidas. Não será nada fácil. É de se esperar que parte do aporte da 777 também cubra buracos no caixa logo após a venda.

Não há qualquer garantia de que a nova proprietária vá entregar boa administração ou futebol vencedor. Nenhuma SAF dá certeza disso, qualquer que seja a quantia investida. Pelo menos, passa a existir um plano factível para lidar com passado e futuro, baseado em dinheiro novo.

No segundo cenário, a Assembleia Geral veta a venda. A consequência imediata é a conversão dos R$ 70 milhões "adiantados" pela 777 em dívida. Depois, a associação precisaria encontrar maneiras de elevar a qualidade de seu futebol sem contar com aporte externo ao negócio.

O acesso à primeira divisão parece provável, com mais da metade da Série B já disputada em 2022. Nas finanças, o impacto da promoção será o aumento das receitas com direitos de transmissão. Indiretamente, melhoram os argumentos comerciais e para o engajamento da torcida.

As condições para o pagamento das dívidas são as mesmas. A diferença é que a associação seria a única responsável por lidar com elas. Como não tem dinheiro de fora para colocar na mesa, o clube dependeria unicamente de suas receitas ordinárias. Elas precisariam ser suficientes para fazer bom futebol no presente e ainda dar conta das parcelas.

A administração de Jorge Salgado teve o mérito de reorganizar o passivo, mas não teve competência para recolocar o futebol na primeira divisão. Nenhuma das anteriores – Eurico Miranda, Roberto Dinamite ou Alexandre Campello – deu solução para o enorme endividamento.

O que está em jogo é a sobrevivência do Vasco – pelo menos, da maneira como o público o conhece. O posicionamento no mercado brasileiro como um competidor forte tem ficado cada vez mais difícil. Clubes emergentes organizaram suas finanças e têm ocupado lugares na primeira divisão que não tinham no passado. As empresas chegaram e contam com dinheiro externo – Red Bull, Botafogo. Grandes rivais, com Flamengo e Palmeiras, hoje parecem inalcançáveis.

Se o Vasco não encontrar uma maneira de investir em futebol e finalmente resolver seu passado, continuará a ocupar a prateleira em que está hoje: a dos clubes que caem e voltam. Quando voltam.

Fonte: Blog Negócios do Esporte - ge

No momento em que este texto é escrito, até mais importante do que a campanha na Série B de 2022, disputada pela quinta vez em sua história recente, a política do clube está prestes a decidir se aceitará a venda para terceiros de 70% da empresa que administrará seu futebol.

A potencial compradora é a 777 Partners, grupo americano que tem comprado outros clubes no mundo. Eles prometem investir R$ 700 milhões no futebol cruz-maltino, além de arcar integralmente com o endividamento vascaíno, também por volta dos R$ 700 milhões.

Qual é a situação financeira da associação? O que foi feito pela administração do presidente Jorge Salgado, além do fracasso no retorno à primeira divisão? Perguntas que o ge responde com base nas demonstrações contábeis mais recentes, referentes a 2021.

Panorama

Um dos indicadores mais claros da interminável crise vascaína está na comparação entre faturamento (tudo o que foi arrecadado em cada ano) e endividamento (o que havia a pagar no último dia de cada exercício). Uma proporção de dois para um já seria difícil de lidar – ou seja, duas vezes mais dívidas do que receitas no ano inteiro.

No caso do Vasco, a relação está em quatro para um. Se fosse empresa, o clube possivelmente já teria tido a sua falência decretada. Como associação civil sem fins lucrativos, o pedido de insolvência não faria sentido para credores, então a situação vai sendo postergada.

Em 2021, na Série B, a arrecadação se manteve próxima a R$ 180 milhões por ano. Muito pouco, diante de todos os custos e ainda dos quase R$ 730 milhões devidos a credores – valor que caiu neste exercício, em função de novos acordos e seus respectivos descontos sobre as dívidas.

|

Receitas

O faturamento do Vasco teria sido ainda menor no ano passado, se não fosse uma anomalia causada pela pandemia na contabilidade dos clubes em geral. Como competições de 2020 foram adiadas e encerradas apenas em 2021, parte relevante de suas receitas foi postergada para o balanço do exercício seguinte. No caso cruz-maltino, R$ 23 milhões.

Isso significa que, em circunstâncias normais, o clube teria registrado acima dos R$ 200 milhões no ano do rebaixamento e menos de R$ 160 milhões na segunda divisão. Esse dinheiro está contabilizado nos direitos de transmissão, a fonte mais prejudicada pela queda para a Série B.

Ainda em relação ao dinheiro que tem origem na televisão, o mau desempenho recente do futebol vascaíno prejudica o faturamento nas premiações. Nas últimas duas temporadas, a Copa do Brasil contribuiu com menos de R$ 6 milhões em cada uma delas. Eliminações precoces atrapalham essa entrada, que poderia aliviar problemas no cotidiano.

|

O departamento comercial e de marketing melhorou sua participação recentemente, tendo saído de R$ 12 milhões em 2018 para R$ 27 milhões em 2021. BMG e Havan são os dois principais patrocinadores, seguidos por Pixbet e Ambev. Não é comum que valores individuais sejam divulgados, mas a diretoria optou por aumentar a transparência.

Em 2021:

• R$ 5,6 milhões – Havan;

• R$ 5,1 milhões – BMG;

• R$ 1,9 milhão – Ambev;

• R$ 1,8 milhão – Pixbet;

• R$ 1,7 milhão – Outros patrocinadores.

Receitas obtidas por meio da Kappa, fornecedora de materiais esportivos, entram em licenciamentos e também são classificadas nesta análise como oriundas do departamento comercial. No ano passado, o Vasco obteve R$ 2,9 milhões. Outros licenciados geraram R$ 4,1 milhões.

Entre as entradas diretamente ligadas à torcida e ao estádio, a associação foi prejudicada pela pandemia. Portões de São Januário estiveram fechados em boa parte da temporada passada, situação comum a todos os clubes. Já o quadro social contribuiu com R$ 22 milhões.

Nas transferências de atletas, o Vasco registrou um número relativamente alto, diante de seu próprio histórico. A venda dos direitos de Talles Magno para o New York City respondeu pela maior parte do faturamento nessa área. Perante adversários, o valor continuou baixo.

Orçado versus realizado

Também é possível acompanhar o trabalho de uma administração num clube de futebol por meio do paralelo entre orçamento (com projeções feitas pela diretoria antes de a temporada começar) e balanço (com resultados concretos). No caso do Vasco, aparecem mais problemas.

Receitas ficaram muito abaixo do que deveriam, principalmente nos direitos de transmissão. O contexto ajuda a entender a discrepância entre planejado e realizado. O orçamento foi feito ainda pela diretoria de Alexandre Campello, aprovado em novembro de 2020, alguns meses antes de confirmado o rebaixamento para a segunda divisão.

De qualquer maneira, a frustração foi grande e atingiu outras linhas de arrecadação. O quadro social ficou abaixo do que se esperava para o ano, transferências de atletas renderam a metade do programado. Resultado: o Vasco faturou também a metade do que estava orçado.

|

Nesse cenário, de receitas insuficientes e queda para a Série B, custos precisaram ser cortados. O ge pinça em todas as análises a folha salarial do futebol, que inclui salários, encargos trabalhistas, direitos de imagem, direitos de arena e deduções de natureza trabalhista. Esse costuma ser o indicador de maior correlação com o resultado no campo.

Por um lado, a comparação entre orçado e realizado demonstra que o Vasco precisou cortar no ponto mais sensível, que afeta o futebol, por causa do rebaixamento. Por outro, esses R$ 68 milhões deveriam ter sido suficientes para garantir o acesso. Goiás e Avaí subiram com R$ 28 milhões cada, sinal da ineficiência da diretoria vascaína.

Na tabela acima, o resultado financeiro aponta itens não-esportivos, como juros sobre dívidas, despesas bancárias e variações cambiais.

O resultado líquido é a última linha do balanço, no qual o clube registrou superávit (lucro) de R$ 122 milhões. Não quer dizer que esse dinheiro tenha sobrado, na diferença entre receitas e despesas, pois existem elementos contábeis que não têm "efeito caixa". Por exemplo: R$ 100 milhões correspondem a descontos obtidos sobre dívidas. Esse dinheiro não entrou no caixa; só deixará de sair ao longo do tempo.

Dívidas

Renegociações de dívidas aparecem na demonstração do resultado, na forma dos descontos, e também no detalhe do endividamento do Vasco, pois tiveram seus prazos esticados. Em particular, fica fácil identificá-las quando obrigações são classificadas de acordo com o vencimento.

A dívida de curto prazo (que será cobrada em menos de um ano) foi bastante reduzida, de R$ 317 milhões para R$ 201 milhões. As explicações estão em acordos feitos pela diretoria do clube. Dívidas fiscais foram renegociadas com a Procuradoria Geral da Fazenda Nacional (PGFN). Trabalhistas e cíveis entraram no Regime Centralizado de Execuções.

Mesmo com os descontos e os novos prazos, a situação é crítica. Esses R$ 201 milhões estão sendo cobrados do Vasco no decorrer de 2022. Para um clube que arrecada menos do que isso e tem todos os seus custos a pagar, seria impossível honrar todos os pagamentos dentro de seus prazos. Na prática, a diretoria "rola a dívida", empurra para frente.

|

Em 2022, a situação foi momentaneamente aliviada pelo empréstimo de R$ 70 milhões feito pela 777 Partners. Esse dinheiro funciona como "adiantamento", caso a venda da SAF seja aprovada politicamente no clube. Se os associados decidirem por vetar a operação, o valor virará dívida e aparecerá como uma obrigação de natureza bancária.

A partir deste ponto, classificam-se as dívidas de acordo com seu tipo. Elas podem ser "bancárias", devidas a instituições financeiras; "fiscais", em parcelamentos de impostos atrasados com o governo; e "trabalhistas", entre valores devidos a jogadores, treinadores e funcionários. Em "outros", estão compromissos com fornecedores, clubes e agentes.

A renegociação das dívidas possibilitou obter descontos e espaçar os pagamentos ao longo do tempo. O problema passa a ser quitar as parcelas em dia. Como os valores das obrigações fiscais, trabalhistas e cíveis são muito altos, o Vasco precisará necessariamente elevar muito a sua receita, ou correrá o risco de não cumprir o combinado. De novo.

|

Futuro

A decisão sobre a venda da SAF do Vasco ainda não foi tomada pelos associados – a votação foi marcada para 7 de agosto –, então o futuro cruz-maltino se divide entre duas hipóteses radicalmente diferentes.

No primeiro cenário, digamos que a Assembleia Geral aprove a venda. O que muda? Os americanos assumem a responsabilidade integral sobre o pagamento da dívida, que ainda pertencerá formalmente à associação civil, e se comprometerão em aportar R$ 630 milhões em três anos – considerando que os R$ 70 milhões iniciais já foram consumidos.

Não quer dizer que dívidas sumirão de uma hora para outra. Como o endividamento já está razoavelmente organizado, após acordo com o governo e a entrada no Regime Centralizado de Execuções, o que acontecerá é o pagamento gradual dessas dívidas com o apoio dos novos proprietários da SAF. O prazo para acabar com a dívida é de dez anos.

O passado ainda pesará sobre o cotidiano da SAF. A empresa terá de destinar 20% de suas receitas correntes para o pagamento de dívidas cíveis e trabalhistas, e mais o suficiente para pagar as parcelas do acordo fiscal. A 777 terá de fazer futebol competitivo com essa carga.

É por isso que a injeção dos R$ 630 milhões seria útil. A proposta é que o valor seja dedicado a investimentos em jogadores e infraestrutura, de modo que o desempenho esportivo melhorará e puxará as receitas para cima; consequentemente, melhoraria a capacidade de pagamento das dívidas. Não será nada fácil. É de se esperar que parte do aporte da 777 também cubra buracos no caixa logo após a venda.

Não há qualquer garantia de que a nova proprietária vá entregar boa administração ou futebol vencedor. Nenhuma SAF dá certeza disso, qualquer que seja a quantia investida. Pelo menos, passa a existir um plano factível para lidar com passado e futuro, baseado em dinheiro novo.

No segundo cenário, a Assembleia Geral veta a venda. A consequência imediata é a conversão dos R$ 70 milhões "adiantados" pela 777 em dívida. Depois, a associação precisaria encontrar maneiras de elevar a qualidade de seu futebol sem contar com aporte externo ao negócio.

O acesso à primeira divisão parece provável, com mais da metade da Série B já disputada em 2022. Nas finanças, o impacto da promoção será o aumento das receitas com direitos de transmissão. Indiretamente, melhoram os argumentos comerciais e para o engajamento da torcida.

As condições para o pagamento das dívidas são as mesmas. A diferença é que a associação seria a única responsável por lidar com elas. Como não tem dinheiro de fora para colocar na mesa, o clube dependeria unicamente de suas receitas ordinárias. Elas precisariam ser suficientes para fazer bom futebol no presente e ainda dar conta das parcelas.

A administração de Jorge Salgado teve o mérito de reorganizar o passivo, mas não teve competência para recolocar o futebol na primeira divisão. Nenhuma das anteriores – Eurico Miranda, Roberto Dinamite ou Alexandre Campello – deu solução para o enorme endividamento.

O que está em jogo é a sobrevivência do Vasco – pelo menos, da maneira como o público o conhece. O posicionamento no mercado brasileiro como um competidor forte tem ficado cada vez mais difícil. Clubes emergentes organizaram suas finanças e têm ocupado lugares na primeira divisão que não tinham no passado. As empresas chegaram e contam com dinheiro externo – Red Bull, Botafogo. Grandes rivais, com Flamengo e Palmeiras, hoje parecem inalcançáveis.

Se o Vasco não encontrar uma maneira de investir em futebol e finalmente resolver seu passado, continuará a ocupar a prateleira em que está hoje: a dos clubes que caem e voltam. Quando voltam.

Fonte: Blog Negócios do Esporte - ge